Contratación de Empleados J-1

Guía Completa sobre Requisitos Fiscales para Empleadores

Imagina esto: es la semana más ocupada de la temporada y llega un nuevo grupo de empleados J-1 listos para trabajar. El equipo de nómina necesita registrarlos rápidamente, los gerentes quieren incluirlos en el horario cuanto antes y los empleados están nerviosos porque nunca han recibido un pago en EE.UU. Si la retención de impuestos se configura incorrectamente desde el primer día, el problema suele aparecer más adelante como un empleado molesto, un reembolso retrasado o una solicitud para corregir un Formulario W-2.

Esta guía explica lo que los empleadores en EE.UU. deben saber para manejar correctamente el cumplimiento fiscal de empleados J-1 desde el inicio, utilizando reglas claras y específicas para no residentes.

¿Puede un empleador contratar a alguien con visa J-1?

Sí, siempre que la persona esté autorizada a trabajar para su organización como parte de su programa J-1. Las categorías del programa J-1 Exchange Visitor incluyen Summer Work Travel, Intern, Trainee, Camp Counselor, Au Pair, Teacher, Research Scholar, Physician, entre otras.

La autorización de empleo depende de la categoría del programa y de las reglas del sponsor. El primer paso del empleador debe ser confirmar la documentación de autorización de trabajo y los detalles del programa.

Punto clave para empleadores

Un empleado J-1 no se contrata igual que un trabajador residente en EE.UU. La categoría de visa y las restricciones del sponsor afectan la elegibilidad laboral, el tratamiento en nómina y los formularios fiscales aplicables.

Paso 1: Determinar el estatus de residencia fiscal del empleado

La retención en nómina depende en gran medida de si el empleado es considerado nonresident alien para fines fiscales.

La mayoría de los participantes J-1 son no residentes fiscales durante un período inicial como “exempt individual”. En muchas categorías comunes J-1, los días en EE.UU. pueden excluirse del Substantial Presence Test durante un número limitado de años calendario. Después de ese período, algunos trabajadores J-1 pueden convertirse en residentes fiscales según sus días de presencia.

Qué deben hacer los empleadores:

- Solicitar el historial de entrada a EE.UU. y la categoría J-1 del empleado

- Aplicar correctamente el Substantial Presence Test, incluyendo reglas de “exempt individual”

- Reevaluar el estatus si el empleado regresa por varios años

Por qué es importante

Si se trata a un no residente como residente, puede haber errores en la retención, en la aplicación de tratados fiscales y en la emisión de formularios de reporte.

Paso 2: Entender qué impuestos aplican a empleados J-1 no residentes

Impuesto federal y estatal sobre la renta

Los empleados J-1 no residentes generalmente deben pagar impuesto federal sobre salarios obtenidos en EE.UU. También puede aplicar impuesto estatal dependiendo del estado donde trabajen.

Impuestos FICA para J-1 no residentes

Muchos empleados J-1 no residentes están exentos de impuestos FICA (Seguro Social y Medicare) cuando trabajan dentro del alcance de su visa y siguen siendo no residentes fiscales.

Problema común

A veces se retiene FICA por error, especialmente cuando el empleado se ingresa en nómina como si fuera un trabajador residente estándar.

Si se retuvo FICA por error

El empleador normalmente debe corregirlo mediante procedimientos internos de nómina y puede ser necesario emitir un Formulario W-2C corregido. Los empleados rara vez pueden recuperar FICA retenido incorrectamente sin la participación del empleador.

Nota importante

La exención FICA no es automática en todos los casos. Si el empleado J-1 se convierte en residente fiscal, la exención puede cambiar. El tratamiento en nómina siempre debe basarse en el estatus fiscal confirmado.

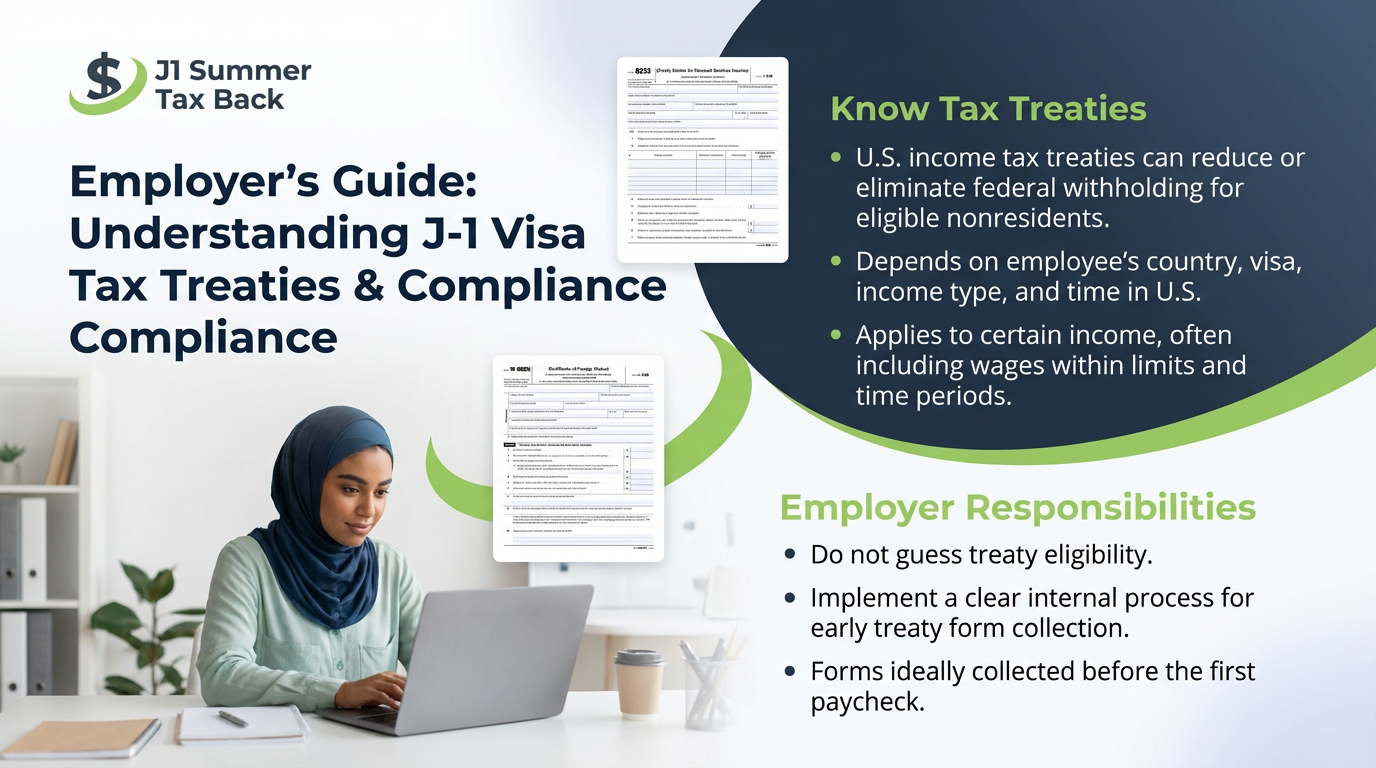

Paso 3: Tratados fiscales y responsabilidades del empleador

EE.UU. tiene tratados fiscales con muchos países. Algunos tratados pueden reducir o eliminar la retención del impuesto federal sobre ciertos tipos de ingresos para empleados no residentes elegibles, incluyendo salarios dentro de ciertos límites y períodos.

Responsabilidades del empleador:

- No asumir elegibilidad automáticamente; depende del país, tipo de visa, tipo de ingreso, tiempo en EE.UU. y el artículo del tratado

- Establecer un proceso interno claro para recopilar formularios de tratado antes del primer pago

Formularios comunes relacionados con tratados:

- Formulario 8233 para reclamar beneficios de tratado sobre ingresos por servicios personales, como salarios

- Formulario W-8BEN para ciertos ingresos no salariales o para certificar estatus extranjero en situaciones específicas

Paso 4: Recopilar los formularios correctos durante el onboarding

Un proceso de incorporación bien estructurado previene la mayoría de los errores de retención para no residentes.

Formulario W-4

Los empleados J-1 deben completar el Formulario W-4 para calcular la retención del impuesto federal. La forma de completarlo para no residentes tiene reglas especiales del IRS que difieren de las de empleados residentes.

Mejor práctica para empleadores

Capacitar a RR. HH. y nómina para reconocer requisitos especiales del W-4 para no residentes y detectar patrones típicos de residentes que puedan generar errores.

Formulario 8233

Si aplica una exención por tratado sobre salarios, el empleado puede presentar el Formulario 8233. El empleador debe seguir los procedimientos del IRS para revisarlo, enviarlo dentro de los plazos requeridos y conservar copias.

Formulario W-8BEN

Puede utilizarse en ciertos pagos no salariales o para reclamar beneficios de tratado en categorías específicas de ingresos. En nómina regular, generalmente se utiliza el Formulario 8233 para salarios.

SSN o ITIN

Muchos empleados están en proceso de obtener un SSN. Si no son elegibles para SSN, pueden necesitar un ITIN para efectos de declaración. Desde la perspectiva del empleador, lo fundamental es recopilar correctamente la información de identificación y mantener registros precisos de nómina.

Paso 5: Emitir los documentos fiscales correctos al cierre del año

Formulario W-2

Los empleados necesitan el Formulario W-2 para presentar su declaración, generalmente el Formulario 1040-NR si son no residentes. El W-2 debe reflejar correctamente salarios y retenciones. Errores frecuentes generan retrasos en reembolsos o correspondencia con el IRS.

Cronograma común

Entregar el Formulario W-2 antes del 31 de enero.

Corrección de errores

Si se detectan errores en retenciones o reportes, puede ser necesario corregir registros de nómina y emitir un Formulario W-2C. Esto es especialmente importante en casos de errores relacionados con FICA.

Lista práctica para empleadores que contratan trabajadores J-1

- Verificar autorización laboral según programa J-1 y reglas del sponsor

- Determinar correctamente el estatus de residencia fiscal y documentarlo

- Configurar nómina bajo reglas de retención para no residentes

- Identificar posible aplicación de tratado fiscal y recopilar formularios antes del primer pago

- Confirmar elegibilidad para exención FICA y evitar retenciones incorrectas

- Mantener registros claros y entregar formularios de fin de año correctamente y a tiempo

- Corregir errores rápidamente mediante procedimientos formales y formularios corregidos

Por qué esto es importante para sus empleados J-1

Para muchos participantes J-1, el sistema de nómina y los formularios fiscales en EE.UU. son completamente nuevos. Cuando el empleador retiene incorrectamente o emite documentos erróneos, el empleado suele sentirse atrapado, especialmente después de regresar a su país. Una configuración correcta desde el primer día les permite presentar una declaración como no residente de manera adecuada, reclamar beneficios de tratado cuando corresponda y recibir el reembolso al que tienen derecho sin retrasos innecesarios. 4

Comienza a utilizar nuestros servicios seleccionando el servicio adecuado para tu caso aquí: https://j1summertaxback.com/service-selector